DIRIGIR UNA PYME

DIRIGIR UNA PYME

El plan de tesorería

En el post anterior comenté la importancia de gestionar bien la tesorería, y ahora me centraré en el plan concreto para abordar la cuestión. Y, todo ello sin olvidar que liquidez y rentabilidad son dos caras de una misma moneda.

El «plan» será la metodología que empleemos para planificar las previsiones de ingresos y pagos, de tal forma que podamos saber con antelación qué podrá pasar dentro de «x» semanas o meses.

Método para gestionar la tesorería

El plan debe basarse en un método operativo, que denominaré «criterios». Ya me referí al primero de ellos: procurar que los plazos de pago sean superiores a los de cobro. Pero, hay mas que comentaré a continuación.

El segundo sería emitir cuanto antes las facturas al cobro (clientes), sugiriéndose se hagan nada más suministrar el producto o prestar el servicio.

- En algunas empresas se tiene la costumbre de facturar, por ejemplo, a final de mes, lo cual aumenta el plazo de cobro de forma innecesaria. Lo desaconsejo.

- Y, el departamento comercial tiene que estar informado, incluso intervenir cuando sea preciso porque una venta no está realmente efectuada hasta que no se cobre.

En tercer lugar, conviene tener claros los plazos de cobro y de pago, y fijarlos. En el ejemplo que pondré serían 30 días para los cobros y otros tantos para los pagos.

- Puede haber también pagos con otros plazos, aunque debe procurarse que no se trate de los importes más elevados.

Otro criterio, el cuarto, sería planificar en función de unos días de pago fijos. Y, en este sentido puede ser útil disponer de dos fechas, por ejemplo los días 15 y 30 de cada mes (u otros en función de las circunstancias de la empresa).

- Este punto es importante y debe responder a cómo estén previstas las obligaciones de pago, aunque la empresa también puede fijarlas por su propia conveniencia. En cualquier caso, hay que cumplirlo.

- Y, si hubiera mucha diversidad de fechas, podríamos trabajar con el criterio de “quincena”, es decir todos los pagos que se vayan a producir en cada una de ellas lo cual requerirá de un mayor trabajo de planificación y seguimiento.

También (quinto criterio), será necesario realizar un seguimiento diario (o al menos semanal) del grado de cumplimiento de la planificación, en función de los criterios anteriores.

- Cuando convenga, se deberá ajustar el plan, incluyendo circunstancias que se vayan produciendo.

Y, por último, la empresa precisará de un módulo informático, dentro del ERP, para la gestión de tesorería. Puede también realizarse con una hoja de cálculo, pero recomiendo la primera opción.

- En cualquier caso, todas las empresas, del tamaño que sean, han de tener un plan de tesorería. Si la pyme fuera muy pequeña puede bastarle con una hoja de cálculo, siempre que el responsable de la función sepa trabajar con ella.

Ejemplo de plan de tesorería

Voy a poner un ejemplo que muestre cómo podríamos actuar. Simplifico al máximo para centrarnos en lo importante.

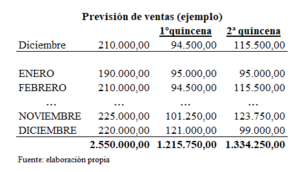

El primer paso será disponer de la previsión mensual de ventas con los cobros distribuidos, en este caso, en dos fechas y/o periodos quincenales (así planificaremos también los pagos).

Con el apoyo de cuadros (pantallas) adicionales, donde vayamos incluyendo los detalles de los pagos, dispondremos de la información sobre cuanto supondrán para cada periodo y concepto.

- Y, por prudencia, se incluirá en la planificación una previsión ponderada de ingresos, como luego veremos, para tener previsto qué ocurriría si en cada periodo sólo pudiéramos obtener un % de los mismos (el 94,50 % en el caso del ejemplo).

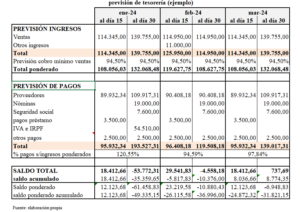

El Cuadro siguiente resume las previsiones de tesorería. Por una cuestión de espacio sólo muestro los tres primeros meses del año.

De dicho cuadro se deduce (y esta es la utilidad de planificar la tesorería) lo siguiente:

- Referido al saldo sin ponderar, en la segunda quincena de enero y todo febrero hay saldo negativo, es decir no podríamos atender todos los pagos.

- Con los datos ponderados se observa que, excepto la primera quincena de enero, en todos los periodos puede haber saldo negativo.

- A partir de dicha información tendremos que toma decisiones. Una posible solución sería disponer de una línea de crédito de unos 50.000 € para hacer frente a los diferentes escenarios.

Se pone de manifiesto la importancia de planificar porque podremos saber, con suficiente antelación, qué podría ocurrir, pudiendo tomar entonces las medidas necesarias para solucionarlo.

¿Por qué hay problemas de tesorería? Esta es la cuestión clave que precisara de una respuesta inequívoca. Si fuera una cuestión de orden y planificación, es fácil de resolver. Pero si se debe a que estamos perdiendo dinero, entonces el tema es más serio y precisará adoptar soluciones sin dilación.

- Y, si el ciclo operativo de nuestro negocio «nos obliga» a dar crédito a los proveedores, tendremos que preguntarnos si tenemos la capacidad de financiarlos y/o si podremos obtenerla.

Saludos cordiales a todas y todos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}